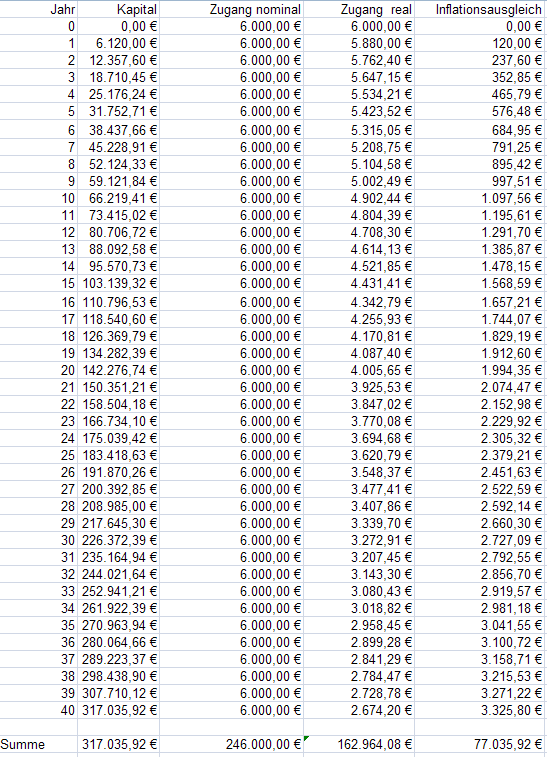

Die Tabelle stimmt nicht.

Ich hatte ja gesagt da sind noch Fehler drin. Überlegen wir mal. Das Geld ist im zweiten Jahr noch weniger wert als im ersten Jahr. Das kann nur bedeuten, dass der Inflationsausgleich im zweiten Jahr nicht 237€ betragen kann. Er muss ÜBER 240€ betragen.

6000€ = 100% ;

6000€ - 2% = 5880€

5880€ = 98%

ABER 6120€ liegen jetzt zugrunde -2%. = 5997,6€. Das geht nicht. Die Kaufkraft würde verringert werden! Weil die neuen 6120€ den neuen Inflationswert von Jahr 1 haben.

Ergo: 6000/0,98= 6122,44€

0 Jahr: 6000

1 Jahr: 6122,44

2 Jahr: 6122,44 + 6247,39 = 12 369,83€

Und nun die Krux: Mit der neuen Einzahlung wird die Inflation immer nur für EIN JAHR ausgeglichen. Das bedeutet, das alte Kapital wird immer weiter 40 Jahre lang entwertet, während man immer das neuere Geld durch den Ausgleich für ein Jahr kompensiert. Aber nicht für die gesamten 40 Jahre. Das kann man gar nicht.

__________________________________________________ ______________________

Das bedeutet: Trotzdem man, würde die Tabelle aktualisiert werden, 246 000€ ausgegeben hat (Nominal also Kaufkrafttechnisch für das Jahr 0) hat man 40 Jahre später nur noch eine reale Kaufkraft von (317 035,92* 0,98^40) 141 303,04€.

Das sind 57% der ehemaligen Kaufkraft. Bedeutet: Im Jahre 0 könnte man sich evtl. ein Eigenheim kaufen mit Grundstück für 246 000€ und 40 Jahre später ein Eigenheim mit Grundstück für 141 303€.

Das Sparbuch mit 0% oder das Kopfkissen verbraten also bei jährlicher Inflation von 2% (ist ja nur fiktiv, ihr könnt da ja einsetzen was ihr wollt, ich halte 2% pro Jahr bei Lebensmitteln, Steuern also was für Endkunden von Belang ist für realistisch, vielleicht sogar für zu tief gegriffen) in 40 Jahren 43% des eingesetzten Kapitals durch den Zinseszinseffekt der Inflation. Dabei wird vor allen Dingen das alte Geld entwertet weil dieses jährlich immer weiter entwertet wird und nicht wächst, der Ausgleich den man jährlich macht gleicht das nicht aus. Ohne diesen hätte man nach 40 Jahren noch weniger.

Man MUSS also Geld anlegen, selbst wenn man nur Gold oder sonstwas kaufen würde um vom GeldWERT her nach 40 Jahren das raus zu bekommen, was man eingesetzt hat. Oder man muss, wie ich hier ja darlegte, jedes Jahr mindestens 2% des Gesamtkapitals (+ Steuern, + Gebühren etc.) machen.

AW: GEsamtkonzept zum Sparen

AW: GEsamtkonzept zum Sparen

Zitat von Nietzsche

Mit Zitat antworten

Mit Zitat antworten